【クアラルンプール】 空港運営会社マレーシア・エアポーツ・ホールディングス(

MAHBはこれまでに順次、乗車場のシステムを強化。

MAHBは今回、「これらのシステムの継続的な運用のため、

入場料の導入は、乗車場の混雑緩和や、

(ビジネス・トゥデー、ベルナマ通信、8月4日)

【クアラルンプール】 空港運営会社マレーシア・エアポーツ・ホールディングス(

MAHBはこれまでに順次、乗車場のシステムを強化。

MAHBは今回、「これらのシステムの継続的な運用のため、

入場料の導入は、乗車場の混雑緩和や、

(ビジネス・トゥデー、ベルナマ通信、8月4日)

【クアラルンプール】 政府は、電気自動車(EV)の販売時に課徴金を課し、

ジョハリ氏は、

政府はこれまでEV市場育成策として、輸入完成車(CBU)

ジョハリ氏はEV関連投資について、

ジョハリ氏は、プロトンとプロドゥアが約733社のティア1、

(ベルナマ通信、ニュー・ストレーツ・タイムズ電子版、ザ・

【クアラルンプール】 いすゞマレーシアによると、

現在、D-MAXはプレミアムやスタンダード、

また、

(カーシフ、カー・オブ・マレーシア、8月3日)

【クアラルンプール】 アザリナ・オスマン首相府相(法務・制度改革担当)は、

アザリナ氏が7月29日付で、

アザリナ氏は、NEAC傘下の危機管理タスクフォース(CMT)

マレーシアの原油・天然ガス埋蔵量についてアザリナ氏は、

(ベルナマ通信、エッジ、ニュー・ストレーツ・タイムズ電子版、

【クアラルンプール】 クアラルンプール(KL)の超高層ビル「メナラ・ムルデカ・

3日付の英字紙「ニュー・ストレーツ・タイムズ」によると、

また、これまでにアンカーテナントとして伝えられている百貨店「

国営投資会社ペルモダラン・ナショナル(PNB)の100%

(ニュー・ストレーツ・タイムズ、8月3日)

【セレンバン=アジアインフォネット】 ネグリ・センビラン州議会(定数36)

両政党連合の共闘はBN中核党である統一マレー国民組織(

BNが改選前の14議席から4議席増やす一方、

一方、

現職のアミヌディン・ハルン州首相が敗北するなど人民正義党(

同州議会は国政と同様、

【ラワン=アジアインフォネット】 ダイハツ系プルサハアン・オトモビル・クドゥア(プロドゥア)

半島部での価格(保険なし)は、「1.0G」は3万8,

プロドゥアの業務効率の継続的な改善を反映したもので、

【クアラルンプール】 統計局の人口動態統計によると、

総人口のうちマレーシア国民は前年比0.6%増の3,

0―14歳の人口は740万人から730万人に減少。一方、

民族別ではブミプトラ(マレー人と先住民の総称)が全体の70.

州別ではセランゴール州が750万人で最も多く(全体の21.

第552回:マレーシアの2026年上半期の自動車市場

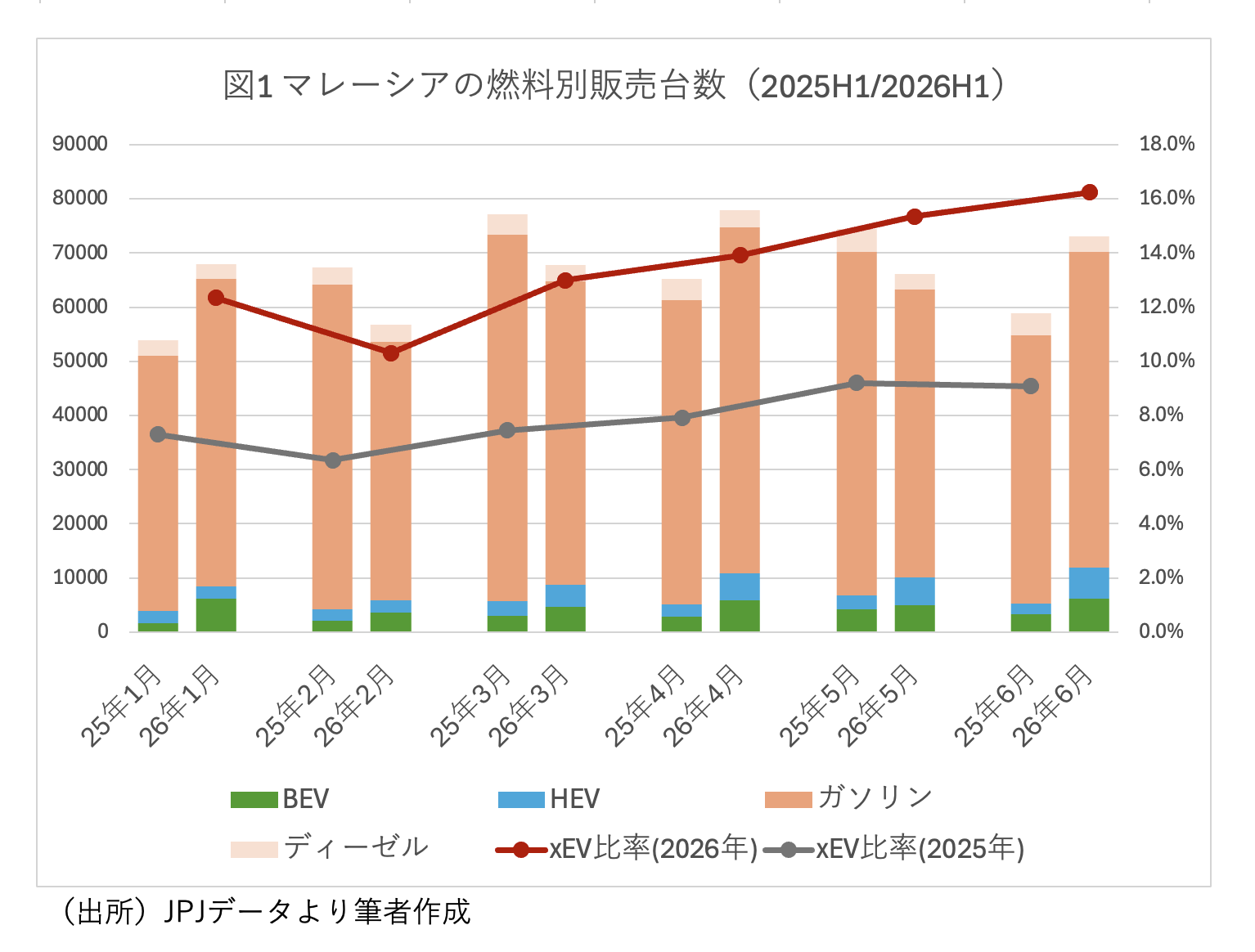

2026年上半期のマレーシアの自動車産業の状況を見ると、プロトンの好調と電気自動車(BEV)とハイブリッド車(HEV)の伸張が目立ちました。図1は2025年と2026年の1〜6月の自動車登録台数を燃料別に比較したものです。全体ではほぼ前年並みで推移する中で、BEV+HEV=xEVの伸びが際立ちます。2025年上半期の販売に占めるxEV比率は6〜9%台でしたが、2026年上半期は10〜16%で推移し、右肩上がりになっていることが分かります。

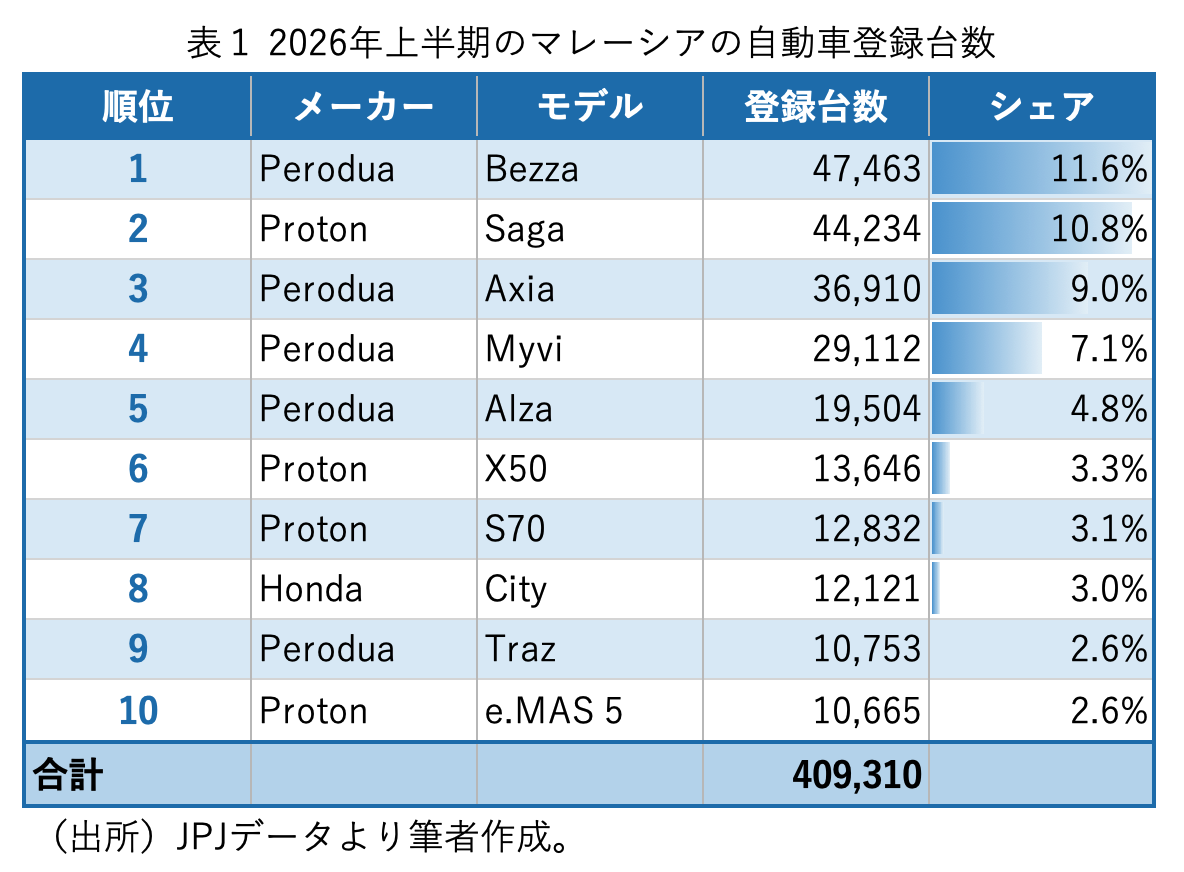

表1はすべての自動車販売についてのモデル別の上位10車種を示したものです。プロドゥアのBezzaとプロトンのSagaが首位を争い、8位のホンダCityを除くとプロドゥアとプロトンが独占、10位にはBEVのe.MAS 5が入っています。上半期で比較すると、プロドゥアは15.8万台で前年の16.6万台から4.9%減です。販売に占めるBEV比率は僅か0.1%となっています。一方のプロトンは9.8万台で前年の7.0万台から40.5%増となっています。販売に占めるBEV比率は13.8%、HEVは4.2%、合計すると2割近くをxEVが占めています。

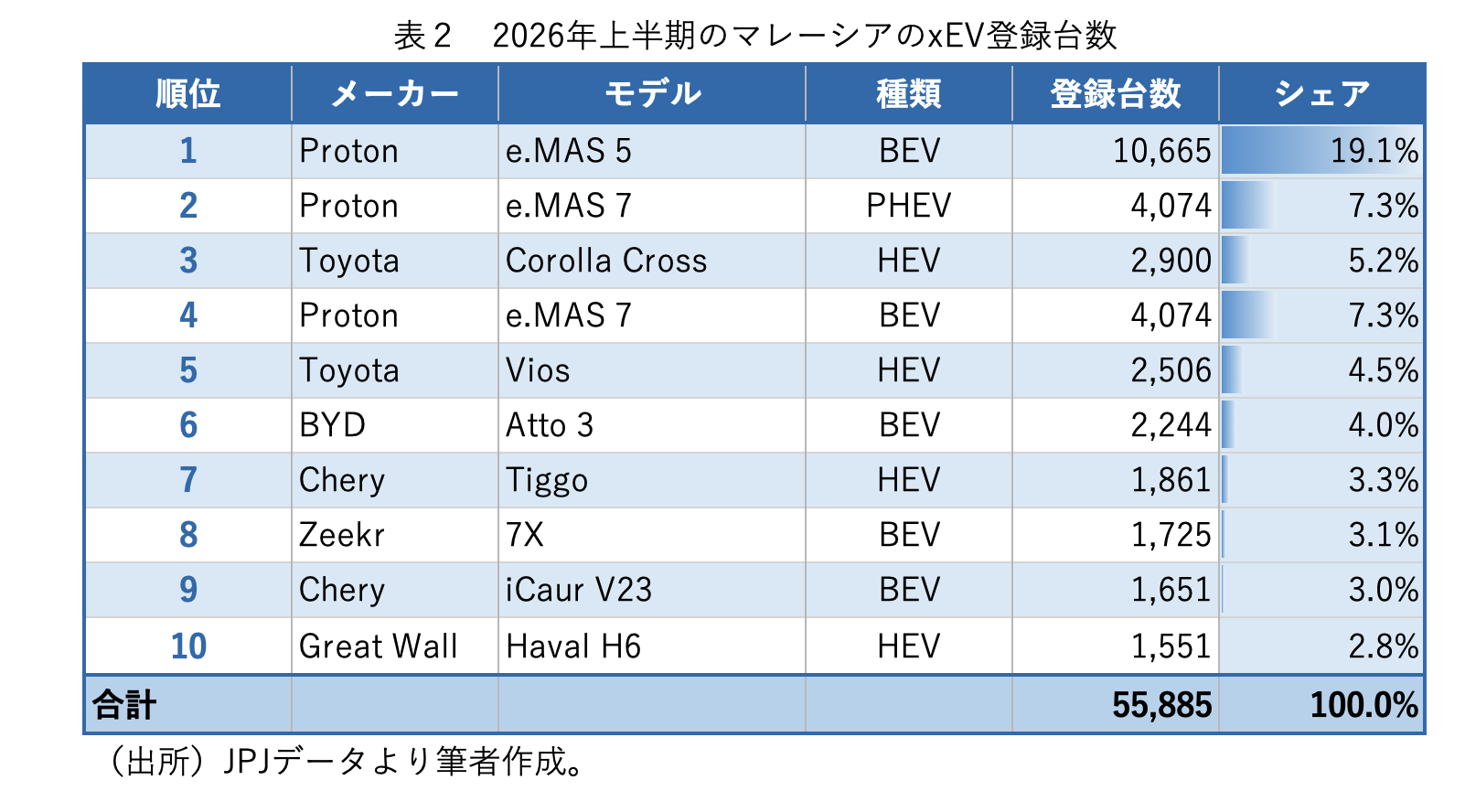

表2は2026年上半期のマレーシアのBEV/HEVの登録台数の上位10車種です。プロトンのe.MAS 5が首位、さらにe.MAS 7が2位と4位に入っています。xEV市場でのプロトンのシェアは約3割に達します。

中国国内でもベストセラーであるGeely「星愿」のマレーシア版であるe.MAS 5の好調ぶりが目立ちます。プロドゥアがBEV/HEV生産に遅れをとるなかで、対抗馬となるのはBYDのAtto 3です。ただ、ここで立ちはだかるのがマレーシア政府が7月1日から施行したBEVのCBU輸入はCIF価格RM200,000以上かつ出力180kW(245PS)以上に限るという新規制です。Atto 3はこの基準を満たせないため、今後輸入できなくなります。

BYDは2025年8月にマレーシア工場の建設を発表していますが、条件面で折り合いがつかず、現在、工事がストップしていると報じられています。そうなると、e.MAS 5/7の対抗はトヨタのカローラ・クロスとヴィオスのHEVとなります。これらはブキット・ラジャの工場で組み立て・生産されています。

強力なライバルになり得るのはプロドゥアのBEV/HEVですが、自社設計のBEVであるQV-Eは生産が難航しており、HEVもようやくAtiva Hybridについて、5月に日本の経産省のグローバルサウス補助金を使って現地生産することが決まったところです。来年とみられるMyviのフルモデルチェンジでも、HEV版がどうなるかはまだ明らかではありません。

以上のように、今後も拡大するxEV市場において引き続きプロトンが強さを見せるとみられ、その好調さはしばらく続きそうです。

| 熊谷 聡(くまがい さとる) Malaysian Institute of Economic Research客員研究員/日本貿易振興機構・アジア経済研究所主任調査研究員。専門はマレーシア経済/国際経済学。 【この記事のお問い合わせは】E-mail:satoru_kumagai★ide.go.jp(★を@に変更ください) アジア経済研究所 URL: http://www.ide.go.jp |

第597回 フィリピンの政府系イスラム銀行、会長兼CEOに元予算管理相が就任

Q: フィリピンの政府系イスラム銀行の会長兼CEOに就任した人物は?

A: フィリピン唯一の政府系イスラム銀行であるアル・アマナ・イスラム投資銀行では、7月に新しい会長兼CEOが就任した。中銀副頭取や経済閣僚を経験したムスリムである彼女の就任を歓迎する声がある一方、前職を不明瞭な形で辞任したことに対して疑義が呈されている。

同銀行の会長兼CEOに就任したアメナ・パンガンダマン氏は、ミンダナオ島南ラナオ州出身の48歳のムスリムで、マラナオ族の王族の血筋をひく。2021年にフィリピン中央銀行の副頭取に就任、2022年からはマルコス政権の予算管理相に転身しておよそ3年半務めた。就任に際して彼女はインタビューで「取り残されてきた人びと(同国南部を中心に暮らすフィリピノ・ムスリムたち)に機会を提供する、より強力な組織の構築に貢献する」と抱負を語った。

彼女の会長兼CEO就任に対しては、国内ムスリム・コミュニティから歓迎する声が上がっている。例えば、スールー州知事のアブドゥサクル・タン知事は、インタビューに対して、彼女のキャリアを通じて「イスラム金融セクターを導くために必要な、的確な財政感覚と金融に関する洞察力」が培われているだろうと期待を示している。

一方で、彼女の就任に対する疑問の声も上がっている。予算管理相時代において、洪水対策予算を一部の企業に集中させたことが問題視され、2025年11月には同職を辞した。この件について訴追等を受けることがなく疑惑が晴れていない中、わずか8ヶ月後の今回、再び政府系ポストに復帰したことで、一部で批判を集めている。これに対して大統領府は、「問題なし」との声明を発表した。

イスラム金融市場を民間に開放して間もないフィリピンにとって、政府系イスラム銀行の強化は市場拡大に重要な点であるが、新しい経営者の手腕に期待にかかることは確かであろう。

| 福島 康博(ふくしま やすひろ) 立教大学アジア地域研究所特任研究員。1973年東京都生まれ。マレーシア国際イスラーム大学大学院MBA課程イスラーム金融コース留学をへて、桜美林大学大学院国際学研究科後期博士課程単位取得満期退学。博士(学術)。2014年5月より現職。専門は、イスラーム金融論、マレーシア地域研究。 |