第550回:マレーシアの原油、代替調達状況は?

6月26日、アズリナ・オスマン首相府相はペトロナスのガソリンスタンドについて8月末までは安定供給の目処が立ったと発言しました。マレーシアは主にペトロナスのネットワークを使って中東産の原油調達の代替を進めています。

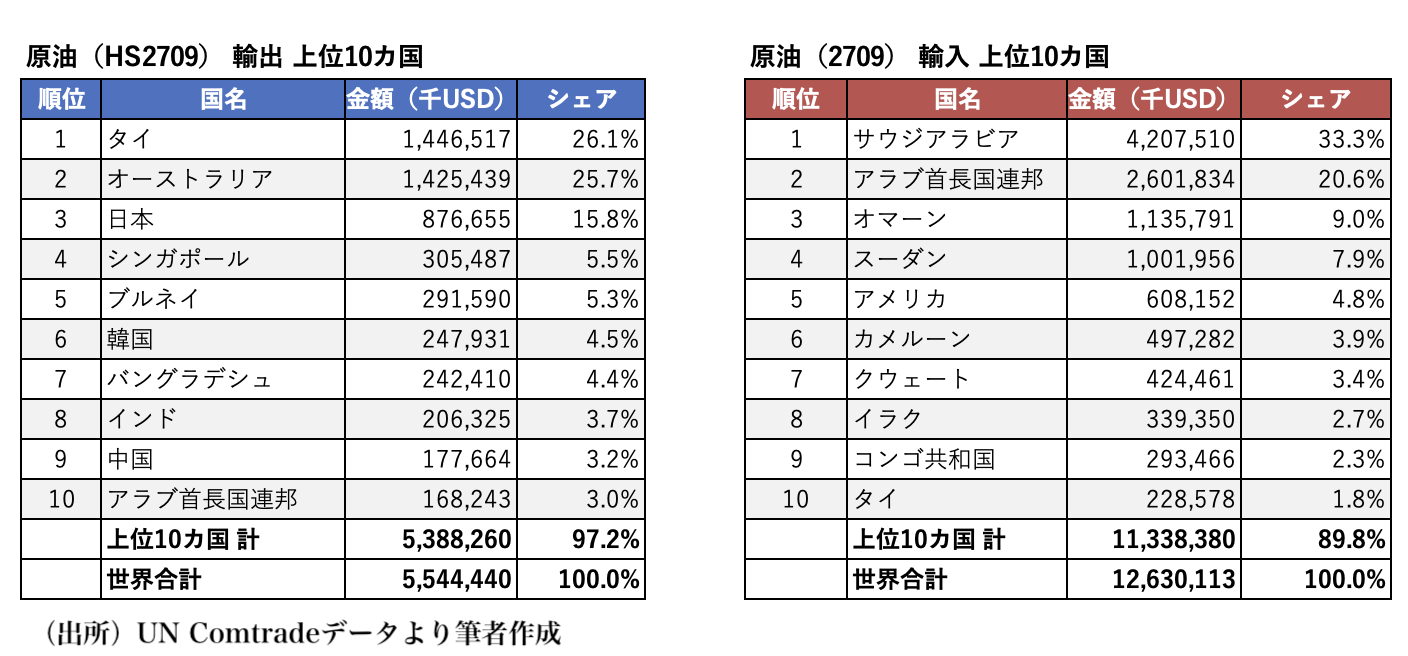

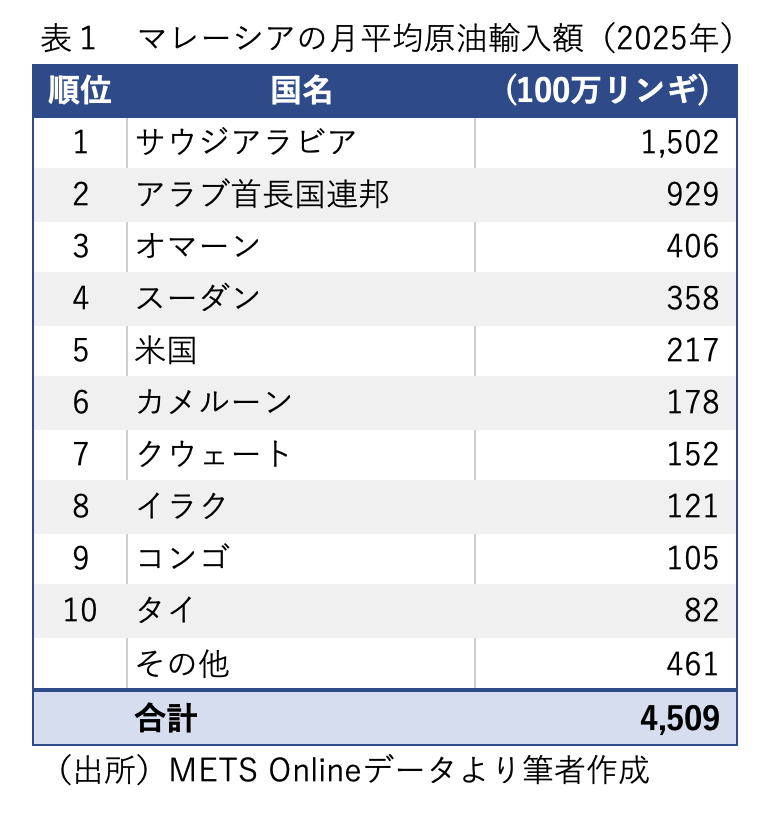

表1はマレーシアの2025年の月平均の国別原油輸入額です。1位〜3位までをサウジアラビア、UAE、オマーンという中東諸国が占めています。マレーシアの原油輸入の中東依存度は約7割でした。

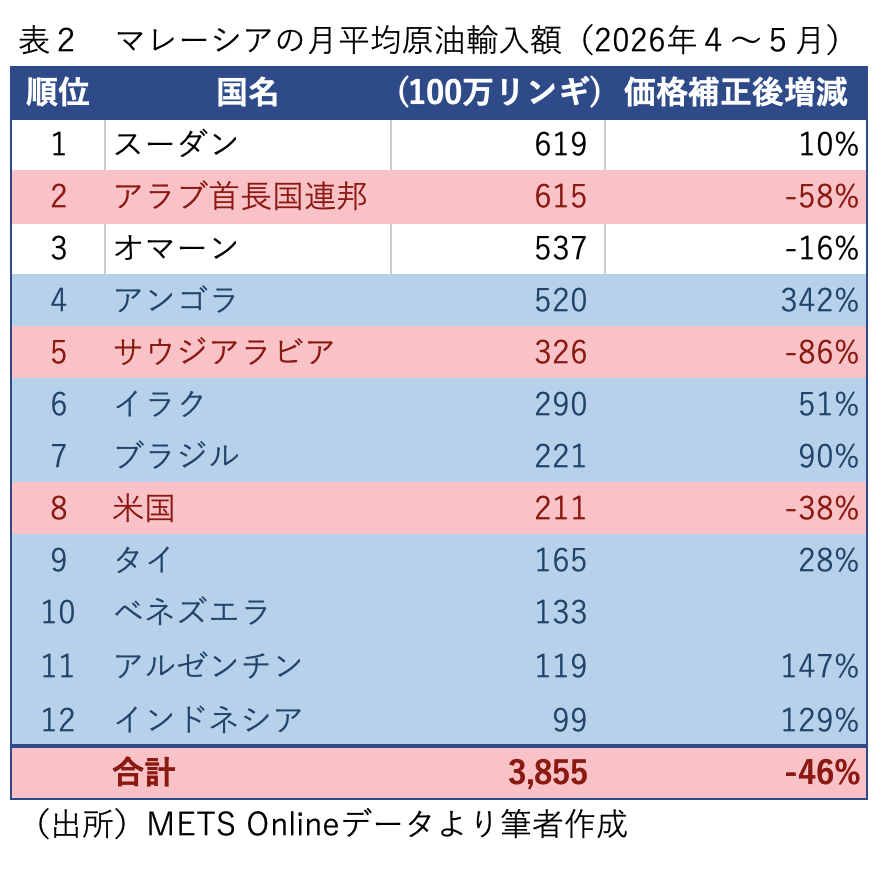

表2はマレーシアの2026年4月・5月の月平均の国別原油輸入額です。原油価格が2025年と比較して約1.6倍になっていますので、それを補正した輸入量の増減を推計して示しています。全体では46%減となっています。

中東諸国で輸入が減少しているのは、UAE(58%減)、サウジアラビア(86%減)で、クウェートについては輸入が0になってランク外となっています。いずれも、ホルムズ海峡封鎖の影響を受ける国々です。一方で、ホルムズ海峡外にあるオマーンについては-16%で輸入量がやや減少した程度に留まっています。

その結果、マレーシアが現在最も原油を輸入しているのはスーダンとなっています。ペトロナスは1999年に現在の南スーダンに進出し、パイプラインでスーダン港から原油を輸出しています。ただ、南スーダンの独立以降は事業環境が悪化し、2024年8月に南スーダンからの撤退を発表しています。しかし、その後も輸入は継続しており、原油調達のルートは残っているようです。

価格調整後の推定輸入量が300%以上増加(4倍超)しているのがアンゴラですが、ペトロナスは同国に2014年に進出しています。南スーダンとは異なり、現在も投資を続けており、今回のホルムズ海峡危機に際して輸入を大幅に増やしたと考えられます。

一見、不思議なのはイラクです。ペトロナスは2009年にイラクのガラフ油田などの権益を取得し、事業を展開しています。ただ、イラクはホルムズ海峡の奥に位置しており、海峡封鎖時には輸出は困難です。2026年4 ・ 5月という時期を考えると、3月にイラン政府とマレーシア政府が交渉をしてホルムズ海峡を通過できた時期の積み出しと考えられます。4月12日には米軍がホルムズ海峡の逆封鎖を発表していますので、イラクからの輸入は今後一旦は止まる可能性があります。

その他、マレーシアはペトロナスが権益を持つブラジル(売却中)や、マドゥロ大統領拘束後に合法的な調達が可能になったベネズエラなど南米諸国、さらに近隣のインドネシアからの調達を増やしています。

もう1点、サウジアラビアからの輸入額は激減していますが、実は2025年の第4四半期には既に月平均輸入額は半減していました。これは、ジョホール州のペトロナスとサウジアラムコの合弁石油コンビナートからのアラムコの撤退が2026年5月25日に発表されたことと関連していると思われます。アラムコはこのコンビナート向けの原油の約70%を供給していたとされ、撤退に向けて前もって輸出量を減らしていたと考えられます。

以上のように、マレーシアは主にペトロナスのネットワークを通じて原油の代替調達を積極的に進めていることが分かります。価格調整後の輸入は46%減と推定されますが、サウジアラビアからの調達を計画的に減らしていたことを考慮すると、ホルムズ海峡危機による実質的な減少率は20%台ではないかと考えられます。

| 熊谷 聡(くまがい さとる) Malaysian Institute of Economic Research客員研究員/日本貿易振興機構・アジア経済研究所主任調査研究員。専門はマレーシア経済/国際経済学。 【この記事のお問い合わせは】E-mail:satoru_kumagai★ide.go.jp(★を@に変更ください) アジア経済研究所 URL: http://www.ide.go.jp |