第492回 中銀のコロナ禍への対応、マレーシアとタイの比較(2)

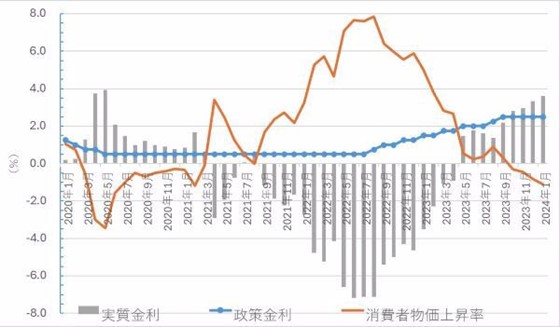

前回に引き続き、バンク・ネガラとタイ中央銀行のコロナ禍への対応を比較していきます。図はタイの政策金利(青線)と消費者物価上昇率(CPI、橙線)、政策金利からCPIを差し引いた「実質金利」(灰棒)の3つについて、2020年1月から2024年1月までの状況を示したものです。

2020年、タイ中銀はコロナ禍がはじまるとともに政策金利を1.25%から0.5%まですみやかに引き下げます。2022年にはいるとCPIは4%を超える水準に上昇し、2022年8月のピーク時には7.66%に達しました。これに対して、タイ中銀が利上げを開始したのは2022年8月で、まさに物価がピークをつけた時点でした。

その後、タイ中銀は2023年9月まで1年1カ月にわたって2%ポイントの利上げを続けます。この時点でCPIは0.3%にまで低下しており、その後、タイのCPIはマイナスの領域に落ち込んでいきます。タイ中銀の利上げは開始が遅く、終了も遅かったように見えます。

結果として、現在は政策金利が2.5%と比較的低いにもかかわらず、CPIがマイナスなため、実質金利は3%台後半にまで上昇しています。これは、CPIが2%の状況を仮定すると5%台の政策金利に相当し、タイ政府が利下げを求めて苦言を呈するのも理解できます。実際、タイの2024年の経済成長率は2.8%と見込まれており、経済成長率は低い状況になっています。

このようにみると、タイの中銀のコロナ禍への対応は、当初は迅速だったものの、物価上昇への対応は遅く、利上げの停止も遅れ、現在は利下げへの要求が高まっており、景気や物価の推移からやや遅れたものになっているように見えます。

| 熊谷 聡(くまがい さとる) Malaysian Institute of Economic Research客員研究員/日本貿易振興機構・アジア経済研究所主任調査研究員。専門はマレーシア経済/国際経済学。 【この記事のお問い合わせは】E-mail:satoru_kumagai★ide.go.jp(★を@に変更ください) アジア経済研究所 URL: http://www.ide.go.jp |