第540回 2025年12月の米国向け輸出激増の要因を探る

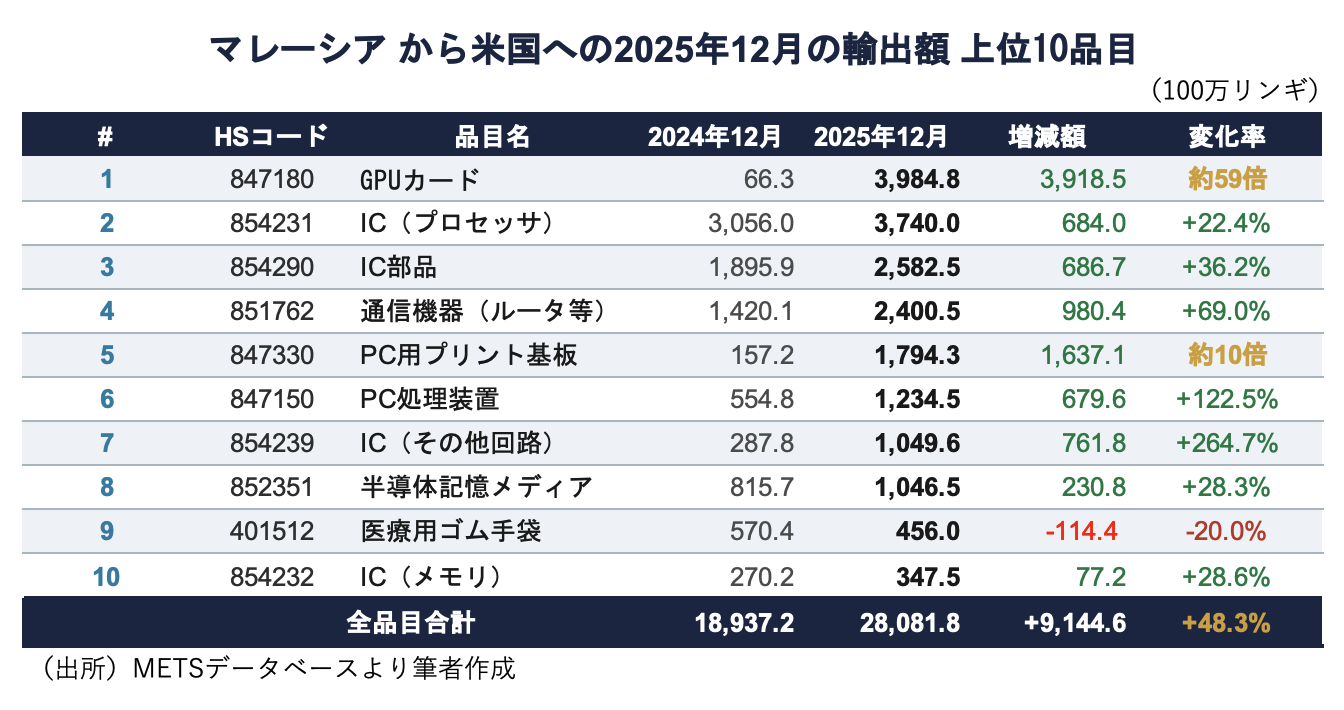

2025年12月のマレーシアの米国向けの輸出額は、前年同月比48.8%増の282億リンギとなりました。これは2024年11月の203億リンギを上回り、単月としての過去最高を大幅に更新しました。

この米国向けの輸出額の急増は何が要因になっているのでしょうか。表は2025年12月のマレーシアの米国向けの輸出について、輸出額上位10品目を示したものです。マレーシアの米国向け輸出で首位の常連であるIC(プロセッサ)を抑えて、HSコード847180「GPUカード」が首位に立っています。前年同月からの変化率はなんと59倍で、この品目だけで12月のマレーシアの米国向け輸出増加分の4割以上を占めています。その他も、上位品目は軒並み半導体・PC関連で、大きく輸出額が増加しています。

これはAIブームの一環であると言えますが、同時に米国の半導体についての通商拡大法232条の問題が関係しています。米国商務省は2025年4月から、半導体が米国の安全保障に与える影響について調査しており、270日以内にその結果が出ることになっていました。その期限が2025年12月下旬です。

実際、2026年1月14日、米国は商務省の報告に基づき、NVIDIA H200やAMD MI325Xなどの先端AI向け演算チップについて、米国内での使用をほぼ除外したかたちで、25%の関税を課すことを発表し、翌日から発効しました。これは、高性能AI半導体の中国向けの再輸出に対する事実上の課徴金という性格を持っています。

米国側の2025年12月の貿易データが発表されていないため、マレーシアから輸出されたGPUカードが米国内で使用するためのものだったのか、それとも中国への再輸出を念頭に置いたものだったかは明らかではありません。しかし、半導体に対して何らかの関税が導入されることは確実でしたから、それを避けるために駆け込みでGPUカードが大量に輸出されたというのが、2025年12月のマレーシアから米国への輸出急増の主な要因であると言えるでしょう。

| 熊谷 聡(くまがい さとる) Malaysian Institute of Economic Research客員研究員/日本貿易振興機構・アジア経済研究所主任調査研究員。専門はマレーシア経済/国際経済学。 【この記事のお問い合わせは】E-mail:satoru_kumagai★ide.go.jp(★を@に変更ください) アジア経済研究所 URL: http://www.ide.go.jp |